Escluso Art. 15 Dpr 633/72

Su quei volumi applichero' un ricarico e, del resto, essa fa a pieno titolo parte della mia attività. Tuttavia, se sono un tecnico ed ho la necessità di far rilegare, una tantum, una corposa consulenza in nome e per conto del singolo cliente, allora potremmo essere in una ipotesi di spesa non imponibile ex art. 15/3 DPR IVA. Un valido aiuto per comprendere quale sia la linea di confine è la presenza di un apposito incarico. Il rapporto tra professionista e cliente è inquadrabile nel mandato (art. 1704 cod. civ. ). Il mandatario agisce cioè in nome e per conto del mandante e gli effetti giuridici degli atti posti in essere dal primo si producono direttamente in capo al secondo (committente), al quale competono l'onere di provvedere alla registrazione del documento che certifica il costo sostenuto e, se si tratta di prestazione soggetta ad IVA, la detrazione del tributo (valga l'esempio dell'avvocato il cui mandato è la procura alle liti). Nel caso di anticipazioni per tasse, marche da bollo, diritti, etc., la non imponibilità dei rimborsi è subordinata o all'esistenza di documentazione intestata al cliente o di apposita specifica liquidazione delle predette spese contenuta nella fattura intestata al cliente.

Operazioni Escluse Art.15 Iva in fattura: quali sono e come si trattano

Non si tiene conto, in diminuzione dell'ammontare imponibile, delle somme addebitate al cedente o prestatore a titolo di penalità per ritardi o altre irregolarità nell'esecuzione del contratto". Da notare che: - spese esenti ex art. 15; - anticipazioni; sono dei sinonimi. La non imponibilità delle anticipazioni è subordinata, quindi, o all'esistenza di documentazione intestata al cliente (ricevuta di versamento su c. c. p., etc. ) o di apposita specifica liquidazione delle predette spese contenuta nella fattura intestata al cliente. Riteniamo che la preoccupazione del fisco, infatti, sia che il professionista da un lato utilizzi il documento di spesa (spesa sostenuta per il cliente) come spesa dello studio, in detrazione sia dell'IVA che del reddito professionale, e dall'altro lato che il professionista ponga a carico del cliente la stessa spesa. Questa duplicazione è vietata poiché sia il professionista che il cliente andranno a porre in detrazione la medesima spesa. Così facendo, infatti, se il professionista ponesse quella spesa in detrazione dei redditi quale spesa per la propria attività, la spesa perderebbe quella "neutralità" che è invece necessaria per poterla qualificare come "rimborso" di un "anticipo".

Non si tiene conto, in diminuzione dell'ammontare imponibile, delle somme addebitate al cedente o prestatore a titolo di penalita' per ritardi o altre irregolarita' nella esecuzione del contratto.

Si pensi, a titolo di esempio, alla casa di cura che fattura al degente gli addebiti sostenuti in nome e per conto del degente medesimo e relativi a farmaci, analisi mediche, ecc. In questo caso la fattura riporterà due tipologie di operazioni: la retta mensile esente IVA articolo 10 in quanto trattasi di operazioni medico-sanitarie (a meno che la prestazione non sia resa a titolo di servizio non necessario, divenendo così soggetto all'aliquota IVA del 22%); gli addebiti per le spese sostenute in nome e per conto, per esempio acquisto farmaci, che saranno escluse IVA articolo 15. I requisiti fondamentali affinché si possa parlare in questo caso di esclusione IVA articolo 15 sono due: la presenza di un accordo esplicito tra le parti con cui una (il degente nel nostro esempio) autorizza l'altra (la casa di cura sempre nell'esempio) ad effettuare operazioni e spese in suo nome e per proprio conto, addebitandogliele successivamente; le spese in nome e per conto devono essere sempre e comunque documentate.

In questo caso il fornitore nel caso in cui non sia restituito l'imballaggio. In caso di mancata restituzione degli imballaggi il fornitore dovrà emettere una fattura con applicazione dell'Iva al valore dell'imballaggio entro il 31 gennaio dell'anno successivo a quello in cui sono stati consegnati. Per gli imballaggi si ricorda inoltre che il fornitore dovrà tenere apposito registro tenuto a norma del Decreto Ministeriale 11 agosto 1975. Esempio: RIVALSA IVA per omaggi Come principio generale sappiamo che la rivalsa Iva è obbligatoria per le cessioni di beni e le prestazioni di servizi ma anche che la rivalsa non costituisce a sua volta una componente che aumenta il valore della base imponibile su cui applicare l'Iva. Tuttavia laddove non sia effettuata come nel caso di omaggi, prodotti ceduti o servizi prestati gratuitamente potrete sempre procedere ad autofatturarvi oppure chiedere alla controparte il pagamento della sola Iva (anche se questo nella prassi non avviene quasi mai). La cessione di omaggi dovrà essere fatturata con apposita indicazione "Cessione gratuita ai sensi dell'art.

Bollo

- Esclusione IVA articolo 15: esempi e normativa di riferimento

- Escluso art. 15 dpr 633/72 bollo

- Operazioni Escluse Art.15 Iva in fattura: quali sono e come si trattano

- Anticipazioni o Spese Esenti art. 15-3 DPR 633-72 Cosa prevede la Norma

- La quinta essenza montichiari

- Treni Milano - Brescia: orari, prezzi e offerte da 7 € | Virail

- Del Potro: “Voglio tornare a giocare a tennis e farlo per molto tempo”

- Testi di canti liturgici e religiosi - Animatamente

- Intesa Sanpaolo - Palermo - ABI, CAB e Sportelli Bancari

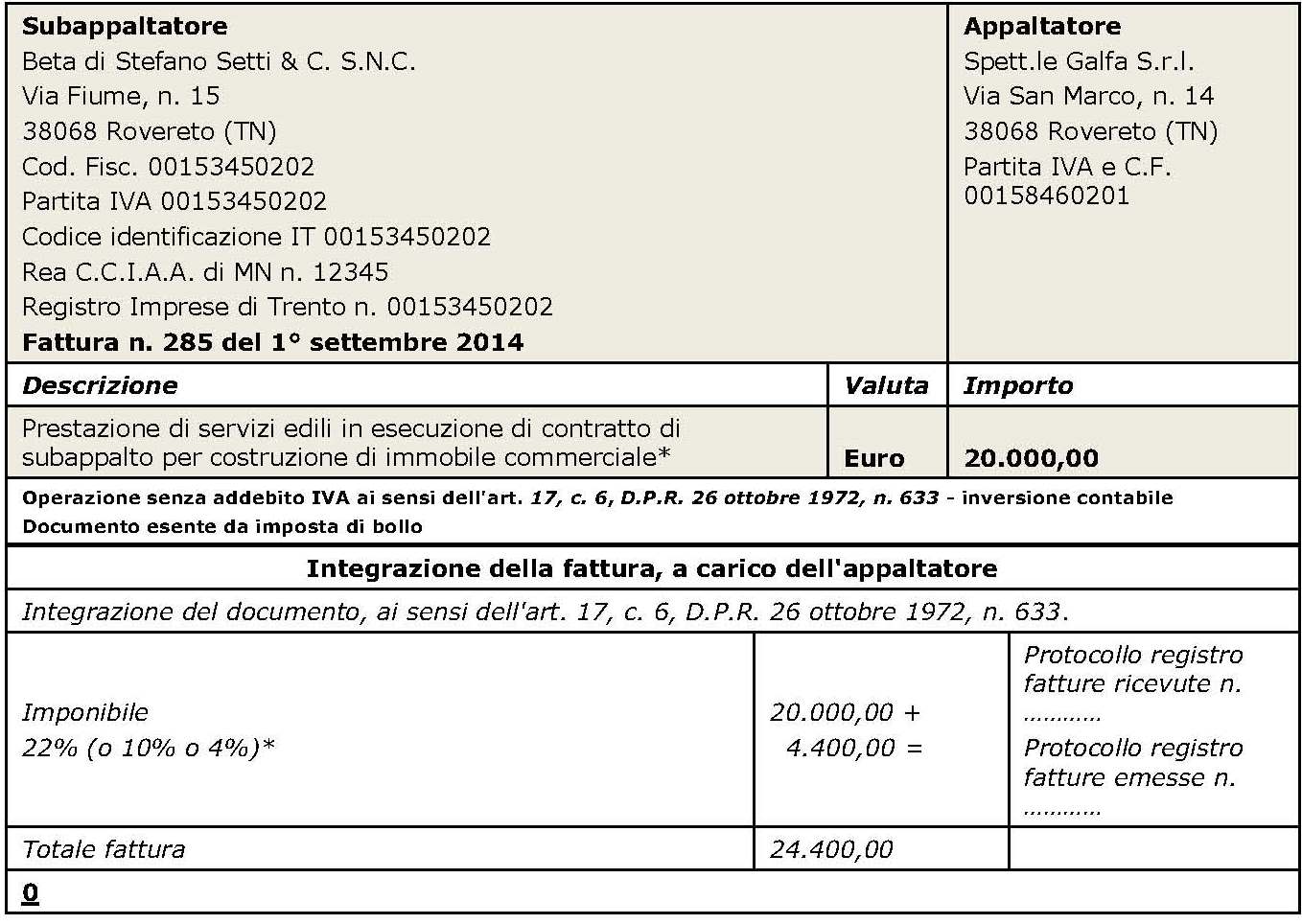

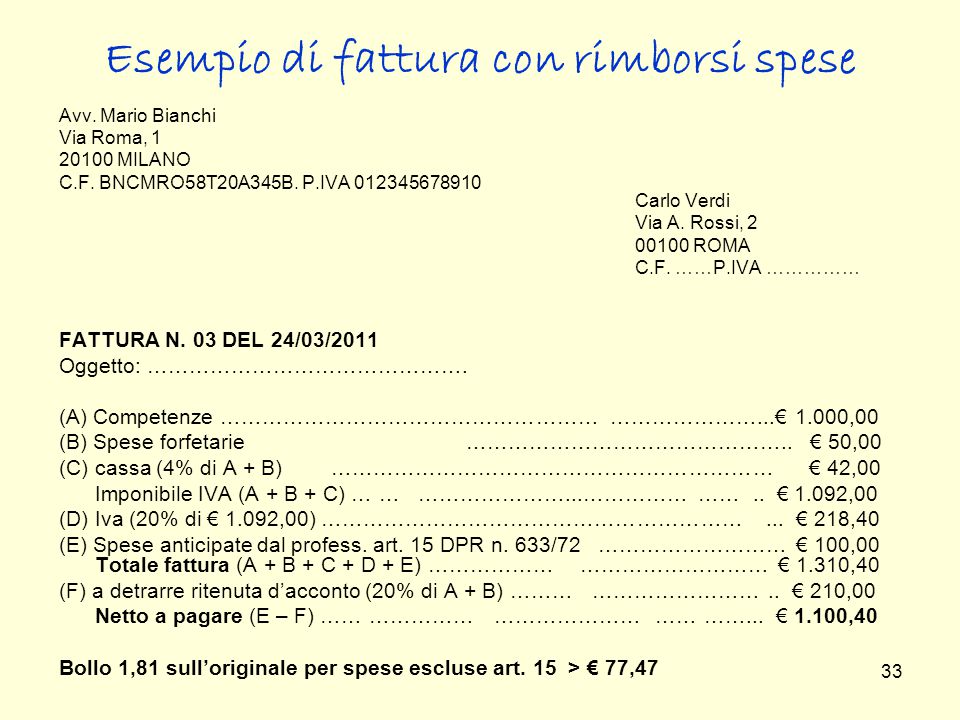

2, comma 2, n. 4), del D. P. R. n. 633/1972, con rivalsa dell'Iva, ai sensi dell'art. 18, comma 3, del D. 633/1972". Come nel caso degli imballaggi anche in quello degli omaggi sarà necessario tenere un apposito registro in cui indicare il cessionario ed il numero di omaggi ceduto al fine di evitare che si configurano per l'agenzia delle entrati cessioni di beni o prestazioni di servizi in nero. Esempio di fattura Con un esempio fosse potremmo capire meglio come entrano nel calcolo della base imponibile Iva e nel calcolo della base di calcolo ai fini dell'applicazione della ritenuta d'acconto o del contributo previdenziale INPS. Dott. Franco Rossi Dottore Commercialista – Revisore Legale Spett. le XXX S. p. A. Via Verdi, 14 Città CAP P. I. 00000000000 31/08/11 Fattura n° 1/2011 Pagamento rimessa diretta presentazione fattura Regime Ordinario Compenso* per attività professionale prestata in Vostro favore a tutto il a) € 5. 000, 00 Rimborsi Spese documentati e anticipati b) € 500, 00 Rimborsi Spese documentati esclusi da Iva ex art.

Ne sono un esempio le imposte o le tasse anticipate al cliente in virtù di un mandato con rappresentanza. Abbiamo dedicato comunque un articolo di approfondimento al riaddebito delle spese dei professionisti dove troverete altri esempi e modalità di tassazione. Esempio: Imballaggi Fattispecie minore ma più particolare delle altre invece riguarda gli imballaggi e dei recipienti e dei resi che dovranno essere restituiti al fornitore il cui importo pattuito è esclusa dalla base imponibile Iva. Se invece la resa rappresenta una mera facoltà allora il valore normale dell'imballaggio, o del vuoto per se volessimo fare un esempio, dovrà essere fatturato applicando l'Iva al suo relativo valore normale. Esistono poi casi in cui a fronte del reso viene definita una cauzione, ipotesi questa, che determina un debito del fornitore verso il cliente che sarà sanato al momento della restituzione del vuoto o dell'imballaggio. Nel caso invece in cui non sia prevista una cauzione ossia non sia prevista fase di restituzione dell'imballaggio o del vuoto e non vi sia quando alcuna cauzione da richiedere ab origine.

Cosa prevede la Norma Testo aggiornato il 19/08/2013. Non ci vogliamo inoltrare nel difficile campo dell'interpretazione delle norme fiscali, che non ci compete, ma solo dare un inquadramento d'insieme alla normativa. Spesso, infatti, il professionista si trova nella difficoltà di decidere se porre esenti o meno determinate spese. E sovente, per non sbagliare, e come si consiglia spesso anche da parte di professionisti del settore, si imputa la spesa nella parte imponibile, con la conseguenza di duplicare l'Imposta sul Valore Aggiunto. Di seguito l'art.